|

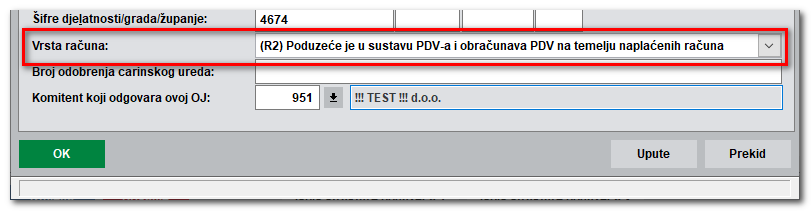

Obračun PDV-a po naplaćenim računima Obračun PDV-a po naplaćenim računima bitno je zahtjevniji način obračuna PDV-a u odnosu na obračun po izdanim računima pa je poznavanje zakonskih odredbi koje reguliraju navedeni način obračuna PDV-a ključno za sami obračun PDV-a. Postavke u programu Ako se PDV obračunava po naplaćenim računima, tada se radi poreznog obračuna, u Podacima o korisniku na glavnom (početnom) ekranu 4D Wanda treba postaviti za to predviđeni parametar. Dakle, odaberite tipku Podaci o korisniku a pozicionirate se na naziv vašeg poduzeća i pritisnete tipku Izmjena a na poziciji Vrsta računa potrebno je odabrati parametar R-2 Poduzeće je u sustavu PDV-a i obračunava PDV na temelju naplaćenih računa (jednostavno ćemo iskoristiti nekadašnju oznaku za obrtnike):

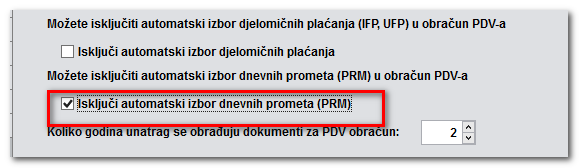

Oznaka R-1 znači da se PDV obračunava prema izdanim računima, a oznaka crtica (-) da dotična tvrtka nije u sustavu PDV-a. Izlazni računi Sukladno trenutnim zakonskim propisima obveznik PDV-a koji PDV obračunava prema naplaćenim računima, na izlaznom računu u napomenu treba dodati odgovarajući tekst. Isti može biti sadržaja: '' Obračun PDV-a prema naplaćenim naknadama.'' ili nešto slično. Ako je riječ o nekom oslobođenju, pored navedene napomene na izlaznom računu trebala bi biti i napomena u kojoj je naveden razlog oslobođenja, odnosno članak Zakona na kojem se temelji oslobođenje. Dnevni promet u maloprodaji Ako ste obveznik plaćanja PDV-a prema naplaćenim naknadama (R-2), a ne želite da dnevni promet automatski završi u obračunu PDV-a, tada u Parametrima programa --> Podešavanje dokumenata --> Obračun poreza možete uključiti opciju da dnevni promet ne završava automatski u obračunu PDV-a.

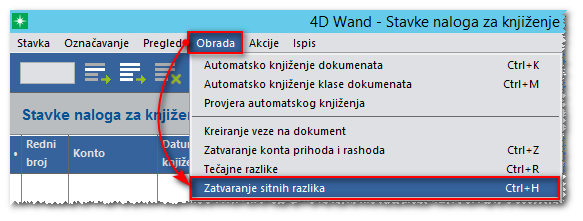

Ulazni računi Parametar R-2 koji je upisan nad cijelom tvrtkom određuje da li poduzeće obračunava PDV po plaćenim računima ili ne. IOS-i u salda-kontima trebaju biti riješeni u cijelosti Vrlo važno - da bi se ispravno evidentirale uplate po računima, salda-konti trebaju biti riješeni u potpunosti i točno. To znači da sve uplate treba povezati s računima. Ovdje podsjećamo da treba riješiti i sve sitne razlike u otvorenim stavkama, jer ako račun ima otvorenu jednu jedinu lipu, isti neće automatski završiti u obračunu PDV-a. Podsjećamo da u 4D Wand-u postoji automatski proces zatvaranja sitnih razlika. Proces je dostupan tako da se u stavkama temeljnice financijskog knjigovodstva, iz padajućeg izbornika Obrada odabere proces Zatvaranje sitnih razlika . Nakon knjiženja sitnih razlika svakako odradite i proces automatskog zatvaranja IOS-a. Kod knjiženja računa trebalo bi odrediti da se knjiži i poziv na broj u polje Vezni dokument jer se isti može odrediti kao ključ za vezivanje IOS-a (uz vezivanje po istom otvorenom iznosu).

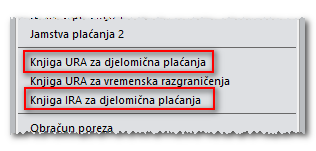

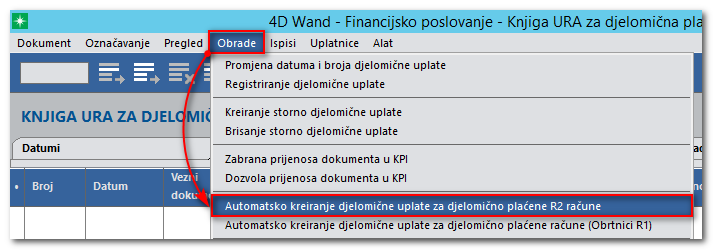

Računi za djelomična plaćanja Kod obračuna PDV-a prema naplaćenim naknadama plaćeni račun završava u obračunu PDV-a prema datumu plaćanja. Ako račun nije u cijelosti plaćen, tada u Knjizi ulaznih računa za djelomična plaćanja i u Knjizi izlaznih računa za djelomična plaćanja treba pozvati proces za automatsko kreiranje računa za djelomične uplate. Knjigama URA/IRA za djelomična plaćanja pristupa se preko padajućeg izbornika URA/IRA u modulu Financijskog knjigovodstva.

Navedeni proces kreiranja djelomičnih uplata koje će biti uključene u obračun PDV-a potrebno je pozvati iz padajućeg izbornika Obrade a Automatsko kreiranje djelomične uplate za djelomično plaćene R2 račune .

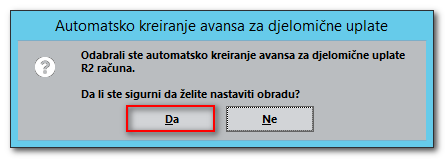

Nakon toga pojavit će se ekran na kojem treba potvrditi da želite kreirati račune za djelomična plaćanja.

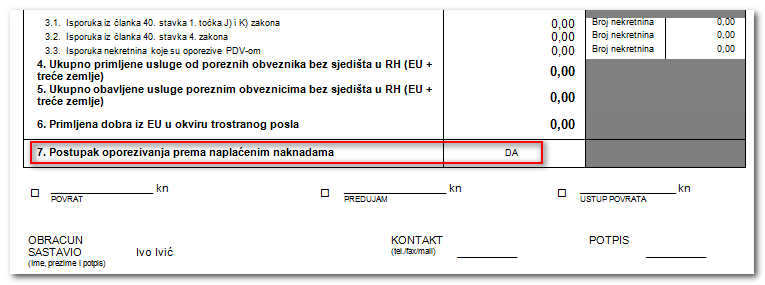

Potvrđivanjem obrade nastat će dokumenti ulaznih i izlaznih računa koji odgovaraju djelomičnim plaćanjima. Dakle, jednim procesom, neovisno da li ste isto pozvali iz Knjige URA ili Knjige IRA za djelomična plaćanja, kreirat će se računi za djelomična plaćanja za ulazne i za izlazne račune. Navedeni računi će automatski završiti u obračunu PDV-a (trebaju automatski dobiti oznaku ''Da'' da su plaćeni). Nikako ne biste trebali kombinirati ručni unos dokumenata u Knjige URA/IRA za djelomična plaćanja s automatskom obradom, jer sve što ste ručno dodali, program će kod automatskog procesa zanemariti, a time će biti i neispravni podaci u obračunu PDV-a!!! Sastavljanje obračuna PDV-a (ili kratka rekapitulacija prethodno napisanog) Kako smo već napisali, za razliku od obračuna PDV-a po izdanim računima, obračun PDV-a po naplaćenim računima je daleko složeniji postupak i treba obračunu pristupiti daleko pažljivije. Predlažemo da obavezno napravite potrebne predradnje, a to su: •proknjižiti sve ulazne i izlazne račune, dnevne promete i obračune kamata; •riješiti salda-konti i provjeru istih (obratiti pažnju na sitne razlike koje je potrebno obračunati i povezati s računima); •zbog djelomično plaćenih računa obavezno napraviti proces kreiranja računa za djelomična plaćanja. Podsjećamo na zakonske odredbe – u zakonskim propisima je navedeno na što se ne primjenjuje obračun prema naplaćenim naknadama. Na primjer, isporuke dobara i usluga unutar EU, stjecanje dobara unutar EU, primljene usluge iz EU i slično. Ako imate takve situacije trebate se precizno upoznati sa zakonskim propisima. Kod obračuna PDV-a po naplaćenim naknadama sami obračun PDV-a je kontrolnog karaktera i treba se usporediti s podacima iz knjigovodstva. Bez kontrole s podacima iz knjigovodstva ne možemo nikada reći sa sigurnošću da je obračun PDV-a zaista točan. Prije slanja datoteke obračuna PDV-a na ePoreznu provjerite da li na ispisu obrasca PDV-a, na poziciji VIII.7 stranice 2 Obrasca PDV-a stoji oznaka da se primjenjuje postupak oporezivanja prema naplaćenim naknadama:

|