|

4D Wand - Fiskalizacija 1.0 Tko mora fiskalizirati račune? Od 2026. godine, za razliku od perioda 2013.-2025. godine, svi su obaveznici fiskalizacije. Dakle, nije bitno da li se neka tvrtka bavi veleprodajom ili maloprodajom, da li se prodaja vrši u trgovini, sajmu, putem web-a.... Ako tvrtka naplati bilo što, bilo bilo kojim sredstvom plaćanja, bilo kojoj fizičkoj osobi, neovisno o sredstvu plaćanja – potpada pod fiskalizaciju. I bez obzira na to da ta tvrtka možda godišnje izda 50.000 računa pravnim osobama, ali će samo jedan jedini račun izdati npr. radniku prodati telefon, taj jedan jedini račun mora fiskalizirati na ispravan način tzv. Fiskalizacijom 1.0. Takav račun sadržavati će elemente za provjeru: ZKI, JIR i QR kod. Ako ste tvrtka koja nikada neće izdati niti jedan jedini račun fizičkoj osobi, svejedno morate podržavati nomenklaturu računa propisanu Zakonom o fiskalizaciji. PREDUVJETI ZA USPJEŠNU FISKALIZACIJU 1. Uvijek biti na posljednjoj inačici 4D Wand-a 2. Napraviti strukturu poduzeća (način numeriranja računa) 3. Povezati i srediti načine plaćanja i sredstva plaćanja 4. Povezati operatera u 4D Wandu s osobom iz adresara i njegovim OIB-om 5. Pribaviti FINA-in certifikat za certificiranje računa. 6. FINA-in certifikat povezati s 4D Wandom.

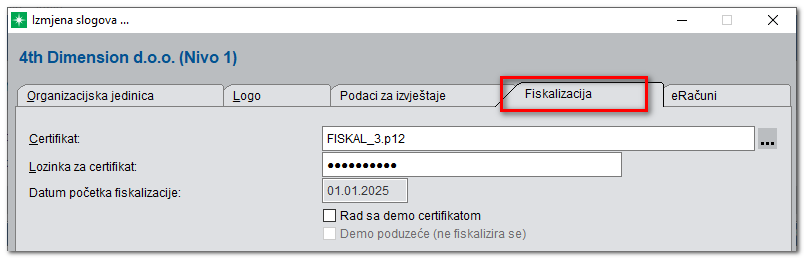

Na formi Fiskalizacija, potrebno je kliknuti na tri točkice i putem standardne windows forme pronaći mjesto gdje ste spremili certifikat te kliknuti Open. Potom upišite Lozinku za certifikat i spremni ste za fiskalizaciju računa. Detaljan opis implementacije kao i pojašnjenje testa fiskalizacije potražite u 4D Wand Info-u Br.278. 7. Donijeti interni akt o poslovnicama uz određivanje pravila numeriranja

8. Prijaviti putem e-Porezne poslovne prostore 9. Putem Glavni izbornik 4D Wand-a --> Alati --Test fiskalizacije provjerite da li je s fiskalizacijom sve OK, i nešto što nema veze s 4D Wand-om ali je dobro podsjetiti, istaknite na vidno mjesto naljepnicu o uzimanju/izdavanju računa. I nekoliko bitnih napomena: •Ako je račun fiskaliziran njegovo razodobravanje nije moguće. U slučaju pogreške potrebno je stornirati cijeli račun i izdati novi. •Ako račun nije fiskaliziran tj. ako ima ZIK broj a nema JIR broj, prilikom prve uspješne fiskalizacije ista će automatski poslati na fiskalizaciju sve u međuvremenu izdane a nefiskalizirane račune. •Na POS blagajni, ako ste kreirali puno nefiskaliziranih računa (npr. nije radio server Porezne uprave) i želite ih poslati na fiskalizaciju u kontroliranim uvjetima (da kupci ne čekaju), možete pozvati Pregled računa --> Obrade --> Fiskaliziraj neobrađene dokumente. •Ista situacija u 4D Wandu rješava se pozivom iz Knjige izlaznih računa --> Obrade --> Fiskaliziraj neobrađene dokumente.

4D Wand Info-i čija je tema fiskalizacija: *uzeti s rezervom jer su brojne promjene nastupile Zakonom o fiskalizaciji donesenim koncem 2025. godine. 4D Wand Info Br.266, 267, 268, 269, 270, 272, 274, 275, 277, 278, 280, 281, 282, 284, 288, 289, 293, 299, 414, 418, i 421. *POSTUPANJE UOČI TRAJNOG GUBITKA PODATAKA NA ELEKTRONIČKOM NAPLATNOM UREĐAJU * S obzirom na protok vremena, dopis je iz 2014. godine, provjerite na stranicama Porezne uprave da li se što mijenjalo po ovom pitanju. U slučajevima otuđenja programske opreme, havarije računala i bitnih komponenti, požara i sl. tj. situacija kada nije moguće nastaviti rad i uspješno provoditi fiskalizaciju zbog trajnog gubitka podataka, Porezna uprava je izdala posebno pojašnjenje i načine postupanja u tim situacijama. Naputak je kopiran sa stranica Porezne uprave i prenosimo ga u cijelosti. Broj klase: 410-01/14-01/739 Zbog učestalog obraćanja poreznih obveznika Poreznoj upravi, Središnjem uredu da im se omogući korištenje podacima dobivenim u sustavu fiskalizacije radi daljnjeg ispunjenja zakonskih obveza, a sve zbog trajnog gubitka podataka koji se vode u elektroničkom obliku, ovom uputom daje se osvrt na zakonske obveze u postupanju s dokumentima bitnim za poslovanje poreznog obveznika, kao i na odredbe kojima zakonodavac obvezuje kako preventivno djelovati da ne dođe do trajnog gubitka poslovnih podataka. Kada ipak do toga dođe daje se uputa kako postupiti i nastaviti daljnje poslovanje kada je u pitanju sustav fiskalizacije u prometu gotovinom. 1. ZAKONSKE OBVEZE U POSTUPANJU S DOKUMENTIMA BITNIM ZA POSLOVANJE POREZNOG OBVEZNIKA I NJIHOVA ZAŠTITA • Računi, poslovne knjige i evidencije u elektroničkom obliku Prema članku 54. Općeg poreznog zakona (Narodne novine, broj: 147/08, 18/11, 78/12, 136/12, 73/13 – dalje: OPZ) porezni obveznici dužni su izdavati račune te voditi poslovne knjige i evidencije radi oporezivanja prema propisima kojima se uređuje pojedina vrsta poreza. Dakle, obveznik poreza na dohodak primjenjuje odredbe Zakona o porezu na dohodak, dok obveznik poreza na dodanu vrijednost primjenjuje odredbe Zakona o porezu na dodanu vrijednost u pogledu obveze izdavanja računa, vođenja poslovnih knjiga i evidencija. Ukoliko je riječ o poreznom obvezniku kojem, primjerice, obveza izdavanja računa nije regulirana niti jednim posebnim propisom, primjenjuju se odredbe Općeg poreznog zakona i tada se račun izdaje prema odredbama Općeg poreznog zakona. Računom se za potrebe oporezivanja smatra i svaka isprava kojom se obračunavaju isporuke, bez obzira na to u kojem obliku i pod kojim nazivom je izdana, što znači da svaka isprava koja sadrži elemente računa smatra se računom bez obzira kojim nazivom ju označava porezni obveznik. Porezni obveznici dužni su postupati na navedeni način i u slučaju kad su poslovne knjige i evidencije dužni voditi i prema drugim propisima. Dakle, potrebno je uvijek voditi računa da se poslovne knjige i evidencije vode prema svim propisima kojih su se porezni obveznici dužni pridržavati. Porezni obveznici koji isporuku dobara ili obavljanje usluga naplaćuju u gotovini obvezni su promet iskazivati putem naplatnih uređaja ili na drugi odgovarajući način. No obveznici fiskalizacije izdavanja računa račune su uvijek dužni izdavati putem elektroničkih naplatnih uređaja, a iznimno putem uvezane knjige računa. Računovodstvo poduzetnika uređeno je Zakonom o računovodstvu (Narodne novine, broj: 109/07 – pročišćeni tekst, 54/13), prema kojem je, između ostalog, poduzetnik dužan prikupljati i sastavljati knjigovodstvene isprave, voditi poslovne knjige te sastavljati financijske izvještaje (članak 4. stavak 2. Zakona). Knjigovodstvena isprava je pisani dokument ili elektronički zapis o nastalom poslovnom događaju koja se sastavlja u jednom ili više primjeraka. Isprava sastavljena u jednom primjerku može se otpremiti ako su podaci iz takve isprave stalno dostupni (članak 5. ovog Zakona). Slijedom navedenoga razvidno je da se račun kao knjigovodstvena isprava mora izdati u najmanje jednom primjerku, no ukoliko se taj primjerak otprema odnosno daje kupcu podaci iz istog moraju biti stalno dostupni što znači pohranjeni na elektroničkom uređaju. Prema članku 82. Zakona o porezu na dodanu vrijednost (Narodne novine, broj: 73/13, 99/13 - rješenje USRH, 148/13 i 153/19 – rješenje USRH - dalje: Zakon o PDV) porezni obveznik mora čuvati kopije računa koje je izdao ili ih je u njegovo ime i za njegov račun izdala treća osoba ili kupac, odnosno primatelj dobara ili usluga te sve račune koje je primio. Dakle, znači da je izdavatelj računa uvijek dužan račun izdati u najmanje dva primjerka – jedan koji se uručuje kupcu, a drugi ostaje izdavatelju i služi mu kao isprava za knjiženje u poslovnim knjigama. Računi se mogu čuvati u papirnatom ili elektroničkom obliku. Izdani i primljeni računi kao i sva druga dokumentacija bitna za utvrđivanje i plaćanje PDV-a mora se čuvati u rokovima propisanima OPZ-om. To se odnosi i na račune izdane i primljene elektroničkim putem. Prema OPZ-u evidencije i isprave o dnevnom gotovinskom prometu, poslovne knjige i knjigovodstvene isprave te druge evidencije čuvaju se deset godina od početka tijeka zastare, ako posebnim propisom nisu propisani dulji rokovi, te je potrebno osigurati odgovarajuću zaštitu, tajnost i cjelovitost tih podataka (članak 56. OPZ-a). No prema članku 7. Zakona o računovodstvu isprave na temelju kojih su podaci uneseni u dnevnik i glavnu knjigu čuvaju se najmanje jedanaest godina. Rok za čuvanje knjigovodstvenih isprava (početak tijeka zastare) počinje teći zadnjeg dana poslovne godine na koju se odnose poslovne knjige u koju su isprave unesene. Primjerice ukoliko se glavna knjiga vodi za 2013. godinu, početak tijeka zastare počinje teći zadnji dan poslovne 2013. godine te je prema Zakonu o računovodstvu sve knjigovodstvene isprave koje se unose u glavnu knjigu potrebno čuvati najmanje do kraja 2024. godine. Člankom 57. OPZ-a propisuje se da porezni obveznici koji poslovne knjige, evidencije i izvješća vode u elektroničkom obliku za svrhe oporezivanja moraju osigurati pravilno spremanje i čuvanje podataka za propisano razdoblje u skladu s člankom 56. OPZ-a. Način čuvanja nastalih elektroničkih dokumenata i zapisa propisuje se Pravilnikom o obliku, sadržaju, roku i načinu dostave poslovnih knjiga, evidencija i izvješća koji se čuvaju u elektroničkom obliku (Narodne novine, broj: 59/09 – dalje: Pravilnik). Tako je člankom 6. Pravilnika propisano da se elektronički zapisi nastali u poslovanju čuvaju na način koji ih osigurava od neovlaštena pristupa, brisanja, mijenjanja ili gubitka podataka, sukladno važećim standardima te dobroj praksi upravljanja i zaštite informacijskih sustava. Za svaki računalni sustav, odnosno program koji se koristi za pohranu ili rad s elektroničkim dokumentima i drugim elektroničkim zapisima, porezni obveznik dužan je odrediti osobu koja je odgovorna za zaštitu podataka, redovitu izradu sigurnosnih kopija te za postupak obnove podataka u slučaju greške ili gubitka podataka. Postupci izrade sigurnosnih kopija i obnove podataka trebaju biti takvi da omoguće sigurnu i cjelovitu obnovu podataka u kratkom roku. Prilikom pohrane sigurnosnih kopija na mjesto čuvanja porezni obveznik dužan je provjeriti njihovu cjelovitost, čitljivost i ispravnost. Pod elektroničkim zapisom podrazumijevaju se podaci koji su elektronički generirani, poslani, primljeni ili sačuvani na elektroničkom, magnetnom, optičkom ili drugom mediju, dok papirnata dokumentacija koja je korištenjem uređaja (skenera) pretvorena u digitalni zapis ne smatra se elektroničkim zapisom (članak 2. Pravilnika). • još neke obveze poreznih obveznika Porezni obveznik dužan je podnijeti poreznu prijavu poreznom tijelu (članak 62. OPZ-a). Riječ je o općoj odredbi koja nalaže svim poreznim obveznicima da su stvarno i mjesno nadležnom tijelu dužni podnijeti poreznu prijavu. Posebnim propisima detaljnije su propisani uvjeti i način podnošenja porezne prijave za svaku vrstu porezne obveze kao primjerice prijava poreza na promet nekretnina, prijava poreza na dohodak, poreza na dobit, poreza na dodanu vrijednost, poreza na potrošnju i ostalo. U pogledu prijave obveze poreza na dodanu vrijednost porezni obveznik mora u svom knjigovodstvu osigurati sve potrebne podatke koji omogućuju ispravno i pravodobno obračunavanje i plaćanje PDV-a. Porezni obveznik mora osigurati podatke o obvezi PDV-a za uplatu i uplati PDV-a te o potraživanju za povrat pretporeza i njegovoj naplati. Porezni obveznik mora imati i dokumentaciju koja dokazuje da su ispunjeni uvjeti za porezna oslobođenja propisana člankom 41. stavkom 1. Zakona o PDV-u (članak 83. Zakona o PDV-u). • zaključno Kada porezni obveznik ipak ne postupi sukladno važećim standardima te dobroj praksi upravljanja i zaštite informacijskog sustava a dođe do namjernog ili slučajnog uništenja elektroničkog uređaja, ili dođe do njegove krađe, a porezni obveznik nije izradio sigurnosnu kopiju elektroničkih dokumenata i drugih zapisa, pa nije u mogućnosti provesti postupak obnove podataka u slučaju gubitka tih podataka, odnosno račune nije izdavao u najmanje dva primjerka, tada ne može ispuniti sve zakonske obveze, a osobito podnijeti poreznu prijavu poreznom tijelu, pa se javlja Poreznoj upravi da mu ista omogući korištenje podacima dostavljenim u Centralni informacijski sustav kroz sustav fiskalizacije. Sustav fiskalizacije je sustav uspostavljen radi praćenja toka gotovine, te nije zamišljen kao sustav koji prikuplja i obrađuje podatke koji bi mogli biti dani na raspolaganje, pa čak niti samom poreznom obvezniku. Stoga se upućuje porezne obveznike na poštivanje zakonskih obveza te postupanje sukladno važećim standardima te dobroj praksi upravljanja i zaštite informacijskog sustava kako ne bi morali podlijegati prekršajnim odredbama pojedinih propisa. 2. NASTAVAK POSLOVANJA NAKON TRAJNOG GUBITKA PODATAKA S ELEKTRONIČKOG NAPLATNOG UREĐAJA U SUSTAVU FISKALIZACIJE IZDAVANJA RAČUNA Nakon što dođe do potpunog prestanka rada elektroničkog naplatnog uređaja, obveznik fiskalizacije je dužan u roku od dva dana, računajući od dana u kojem je došlo do potpunog prestanka rada naplatnog uređaja uspostaviti njegov rad. Ukoliko u tome ne uspije ili je elektronički naplatni uređaj ukraden, obveznik fiskalizacije je dužan nabaviti novi naplatni uređaj, te u Centralni informacijski sustav naknadno dostaviti podatke za svaki pojedinačni poslovni prostor u pogledu zatvaranja starog naplatnog uređaja i/ili poslovnog prostora pod određenom oznakom te određivanjem nove oznake naplatnog uređaja i/ili poslovnog prostora, uz napomenu da se pod starom oznakom slijednosti računa više ne smiju izdavati računi. Promjene oznaka zavise od toga da li je slijednost računa definirana na razini oznake poslovnog prostora ili oznake naplatnog uređaja: 1. ako je slijednost računa definirana na razini poslovnog prostora onda treba zatvoriti oznaku poslovnog prostora i otvoriti novu oznaku, koja će se odnositi na isti poslovni prostor, a brojevi računa počinju s brojem 1; 2. ako je slijednost računa definirana na razini naplatnog uređaja onda treba zatvoriti oznaku naplatnog uređaja i otvoriti novu oznaku, koja će se odnositi na novi naplatni uređaj, a brojevi računa počinju s brojem 1. Primjer: slijednost računa prije primjerice krađe naplatnog uređaja, definirana na razini naplatnog uređaja: 423/P01/1. Zatvaranjem oznake ovog naplatnog uređaja i otvaranjem nove oznake naplatnog uređaja slijednost računa može glasiti ovako: 1/P01/2. Ukoliko je slijednost računa definirana na razini poslovnog prostora tada slijednost računa može glasiti ovako: 1/P02/1. Poslovni prostor je nadređen naplatnom uređaju, tako da ako se mijenja oznaka poslovnog prostora automatski je riječ i o promjeni naplatnog uređaja, koji može imati istu oznaku, ali obzirom da se promijenila oznaka poslovnog prostora riječ je i o novoj oznaci naplatnog uređaja, koji fizički ne mora biti promijenjen. Ukoliko pak dođe do krađe elektroničkog naplatnog uređaju potrebno je također u Financijskoj agenciji zatražiti opoziv produkcijskog aplikativnog certifikata kako ne bi došlo do zlouporabe istog, te zatražiti izdavanje novog produkcijskog aplikativnog certifikata, u svrhu nastavka zakonitog obavljanja poslovne djelatnosti obveznika fiskalizacije. Uz navedeno potrebno je sastaviti interni zapisnik u kojem će biti evidentirane nastale poslovne promjene te isti zapisnik priložiti uz interni akt u kojem će također biti evidentirane sve nastale promjene. Isto (interni akt i zapisnik) nije potrebno dostavljati Poreznoj upravi već je potrebno pokazati prilikom provođenja poreznog nadzora čime će se dokumentirati promjena slijednosti računa. POSEBNO ISTIČEMO I NAGLAŠAVAMO OVAJ DIO IZ NAPUTKA !!! Za svaki računalni sustav, odnosno program koji se koristi za pohranu ili rad s elektroničkim dokumentima i drugim elektroničkim zapisima, porezni obveznik dužan je odrediti osobu koja je odgovorna za zaštitu podataka, redovitu izradu sigurnosnih kopija te za postupak obnove podataka u slučaju greške ili gubitka podataka. Postupci izrade sigurnosnih kopija i obnove podataka trebaju biti takvi da omoguće sigurnu i cjelovitu obnovu podataka u kratkom roku. Prilikom pohrane sigurnosnih kopija na mjesto čuvanja porezni obveznik dužan je provjeriti njihovu cjelovitost, čitljivost i ispravnost. Pod elektroničkim zapisom podrazumijevaju se podaci koji su elektronički generirani, poslani, primljeni ili sačuvani na elektroničkom, magnetnom, optičkom ili drugom mediju, dok papirnata dokumentacija koja je korištenjem uređaja (skenera) pretvorena u digitalni zapis ne smatra se elektroničkim zapisom (članak 2. Pravilnika). .

. |

||

|

|