|

POREZNA REFORMA 2024. Plaće – Zakon o porezu na dohodak i Zakon o doprinosima Radi se o rijetko dugačkom 4D Wand Infou jer se uvijek trudimo da 4D Wand Info bude što kraći, jednostavniji, jednostavan za čitanje i razumijevanje. S obzirom na to da je ovaj 4D Wand Info na 10 strana pdf dokumenta, jasno je da na isti treba obratiti posebnu pažnju. Molimo da s razumijevanjem: •izučite zakonske promjene; •pročitate ovaj 4D Wand Info; •probate prvo obračun u demo podacima; •tek kada ste sigurni krenete u pravi obračun plaća. Nemojte zvati našu tvrtku da čitamo novi Zakon umjesto vas. Nemojte zvati našu tvrtku da tumačimo Zakon i objašnjavamo što je zakonodavac zamislio. Prethodno nisu naše ugovorne obaveze i ako shvatimo da niste napravili ono što zakonodavac očekuje od vas, bit ćemo primorani naplatiti svoje dragocjeno vrijeme. Naravno, za kvalitetne sugestije smo uvijek spremni. Ako uočite nekakav bug s naše strane, molimo da isti kvalitetno dokumentirate i pošaljete nam eMailom. Također, ako smo nešto pogrešno naveli u ovom 4D Wand Infou, ako smo pogrešno protumačili, nemojte isto smatrati katastrofom. Mi smo samo programeri. Nismo porezni savjetnici i nama je takva vrsta pogreške dozvoljena kategorija. Jako smo se potrudili oko svega novog, a u šumi izmjena neće biti čudo ako smo negdje pogriješili. Ako nas upozorite, rado ćemo ispraviti grešku… Dakle… od 01.01.2024.g. stupaju na snagu zakonske izmjene vezane za obračun plaća koje donose brojne novosti i uvelike će izmijeniti način obračuna plaća kakve smo do sada naviknuli raditi: ukida se prirez, umanjuje se osnovica za obračuna doprinosa za MIO 1. stup u ovisnosti o visini bruto plaće i ostalo. Slobodno možemo reći da su ovo najopsežnije promjene u obračunu plaća u zadnjih 20 godina. Ovaj 4D Wand Info prvenstveno je namijenjen osobama koje rade na obračunu i isplati plaća, drugog dohotka i ostalih vrsta primitaka radnika od nesamostalnog rada. Također, isti je namijenjen i menadžerima, vlasnicima poduzeća kako bi se upoznali sa zakonskim izmjenama koje se tiču obračuna plaća. Molimo sve korisnike da otvore DEMO tvrtku kako smo pisali u 4D Wand Infou 578 – Otvaranje demo tvrtke II i probaju napraviti obračun plaće za 12/2023 s datumom isplate u 01/2024 kako bi prije stvarnog (pravog) obračuna provjerili kako funkcionira novi način obračuna plaća. Dakle, ključno je da je datum isplate iz 2024.g.!!! Na stranicama Porezne uprave, na linku ispod, postoje primjeri obračuna plaća po novim pravilima pa pokušajte obračunati plaće u DEMO tvrtki u 4D Wandu prije nego li krenete s pravim obračunom plaća na vašim realnim podacima: https://www.porezna-uprava.hr/Stranice/Vijest.aspx?NewsID=3630&List=Vijesti.

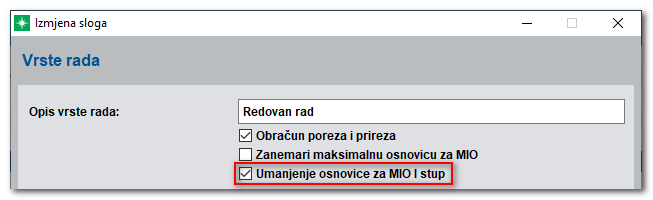

Krenimo nekim logičnim slijedom… Zakon o doprinosima U Narodnim novinama 114/2023 objavljen je Zakon o izmjenama i dopunama Zakona o doprinosima. Izmjene propisane navedenim Zakonom stupaju na snagu od 01.12.2023.g. kako bi se iste mogle primijeniti kod obračuna plaća za 12/2023 koje se najčešće isplaćuju u 01/2024. Najveća novost koju propisuje navedeni Zakon jest da se umanjuje mjesečna osnovica za obračun doprinosa za mirovinsko osiguranje na temelju generacijske solidarnosti – MIO 1. stup i to za osiguranike čija je bruto plaća propisana do iznosa od 1.300,00 €. Umanjenje osnovice za obračun doprinosa za MIO 1. stup provodi se u dva razreda: 1.Za iznos bruto plaće od 700,00 € iznos umanjenja osnovice za obračun doprinosa je fiksan i iznosi 300,00 € 2.Za iznos bruto plaće od 700,01 € do 1.300,00 € iznos umanjenja osnovice za obračun doprinosa računa se kao umnožak koeficijenta 0,5 i razlike najviše bruto plaće na koju se primjenjuje umanjenje (1.300,00 €) i ukupne svote bruto plaće: 0,5 x (1.300,00 € – iznos bruto plaće) --> ovdje govorimo o tzv. linearnom modelu izračuna. Umanjenje osnovice za MIO 1. stup se provodi bez obzira da li radnik radi u punom ili nepunom radnom vremenu i bez obzira na broj dana provedenih u osiguranju. Također, umanjenje osnovice se promatra kumulativno na nivou kalendarskog mjeseca za svakog osiguranika i ne može biti veće od 300,00 €. Ovo je jako bitno za one radnike koji rade kod više poslodavaca jer ukupna svota bruto plaće ne smije prelaziti 1.300,00 € kako bi se moglo koristiti pravo na korištenje umanjenja mjesečne osnovice. Isto vrijedi i za radnike koji rade kod jednog poslodavca, a praksa je da tijekom mjeseca ima više višekratnih isplata plaća za isti mjesec obračuna. Postavke na vrstama rada Umanjenje osnovice za obračun doprinosa prema zakonskim izmjenama ne odnosi se na primitke koji se ne smatraju plaćom za redovan rad tog mjeseca. Zato je bitno da na Vrstama rada (padajući izbornik Matični podaci --> Vrste rada) uključite parametar programa da li se za dotičnu vrstu rada umanjuje osnovica za MIO 1. stup:

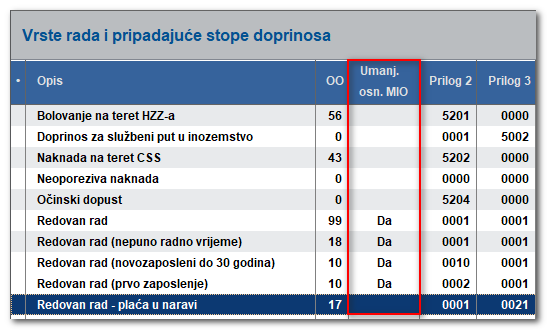

Program će prilikom obračuna plaće u ovisnosti o ovom parametru vršiti umanjenje osnovice za obračuna doprinosa za MIO 1. stup za tu vrstu rada. Ako je parametar uključen na vrsti rada program će umanjivati osnovicu za obračun doprinosa za MIO 1. stup za tu vrstu rada. Ako je navedeni parametar isključen program neće umanjivati osnovicu za obračun doprinosa za MIO 1. stup nego će doprinose obračunavati na bruto plaću. Primjerice, na Redovnom radu bit će potrebno uključiti navedeni parametar, dok kod Plaće u naravi isto neće biti potrebno uključiti. Sve vrste rada koje će imati uključen parametar da se za nju primjenjuje umanjenje osnovice će u koloni Umanjenje osnovice za MIO imati oznaku 'Da':

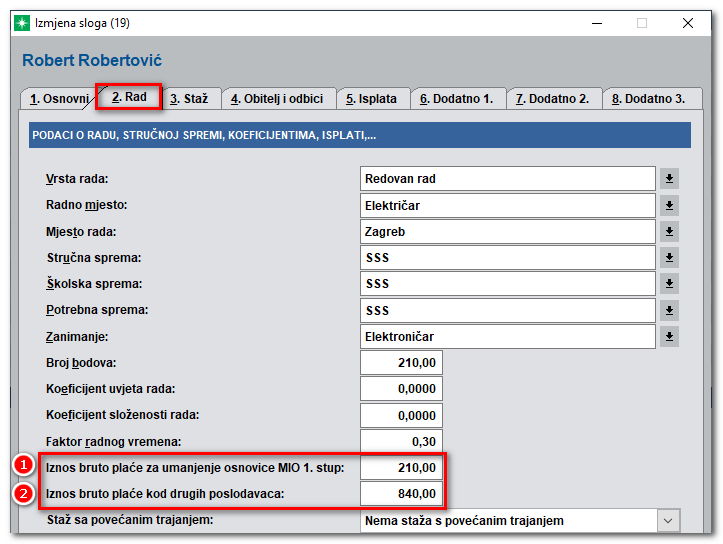

Postavke na radnicima U registru radnika na kartici broj 2. Rad dodana su dva nova polja za slučaj kada radnik radi kod više poslodavaca : 1.Iznos bruto plaće za umanjenje osnovice MIO 1. stup – ovdje se upisuje bruto iznos plaće koji se koristiti za umanjenje osnovice za MIO 1. stup kod poslodavca kod kojeg obračunavate plaću u 4D Wandu (dakle u tvrtki u kojoj ste trenutno aktivni i u kojoj radite obračun plaće). Navedeni podatak je potreban kako bi program mogao obračunati ispravno obračun doprinosa i samu plaću. 2.Iznos bruto plaće kod drugih poslodavaca – ovdje se upisuje zbroj bruto plaća kod drugih poslodavaca (jednog ili više njih) kako bi 4D Wand imao informaciju o ukupnom iskorištenom bruto iznosu kod drugih poslodavaca i na temelju toga izračunao postotak umanjenja na plaći koju obračunavate u 4D Wandu.

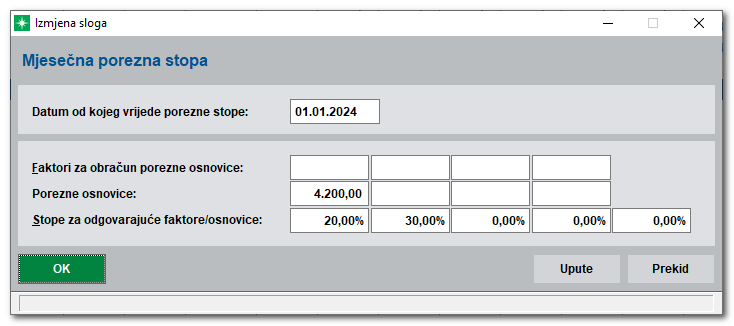

Kao što smo rekli, spomenuta polja se koriste za radnike koji rade kod dva ili više poslodavaca i trebala bi se koristiti zajedno. Dakle, trebalo bi upisati iznose u oba spomenuta polja radi utvrđivanja ispravnog iznosa umanjenja osnovice. Na ovaj način 4D Wand u svakom trenutku ima podatak o tome koliki je iznos tj. postotak umanjenja osnovice za obračun doprinosa za MIO 1. stup. Polja se koriste za prilikom obračuna plaće za takvog djelatnika i NE PAMTE se u obračunu. Ako mijenjate neku staru plaću, morate upisati podatak kakav je bio u tom trenutku. Porez na dohodak U Narodnim novinama 114/2023 objavljen je i Zakon o izmjenama Zakona o porezu na dohodak kojim se, između ostalog, za isplate od 01.01.2024.g. primjenjuju novi porezni razredi. Da budemo precizniji, navedenim zakonskim izmjenama promijenila se porezna osnovica za primjenu niže porezne stope od 20% s 3.981,69 € na 4.200,00 € mjesečno. Također, povećala se i godišnja porezna osnovica s 47.780,28 € na 50.400,00 €. Same stope poreza na dohodak po kojima se oporezuje dohodak će se promijeniti u ovisnosti o odlukama jedinica lokalne samouprave do propisanog zakonskog roka o čemu će u daljnjem tekstu biti govora. Navedeni porezni razredi će se automatski popuniti osvježavanjem na aktualnu verziju 4D Wanda i trebali biste u registru mjesečnih poreznih stopa imati automatski popunjene porezne razrede i stope po kojima se oporezuju ti porezni razredi. Registru mjesečnih poreznih stopa pristupate preko padajućeg izbornika Doprinosi i porezi --> Mjesečne porezne stope za sve tvrtke:

Za sve isplate od 01.01.2024.g. primjenjuju se novi porezni razredi tako da bi situacija u registru mjesečnih poreznih stopa trebala izgledati na sljedeći način ako ste se osvježili na aktualnu verziju:

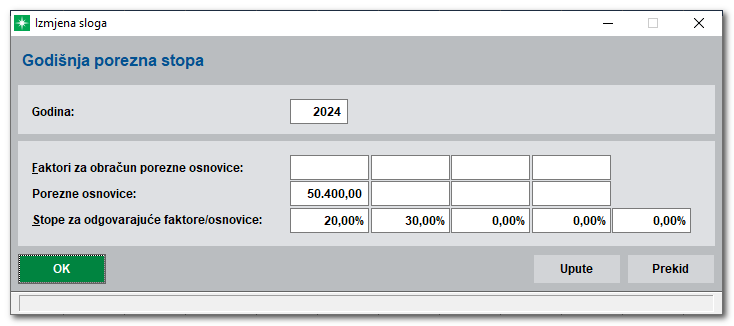

Godišnje porezne stope za sve tvrtke: U registru godišnjih poreznih stopa kojima se pristupa preko padajućeg izbornika Doprinosi i porezi --> Godišnje porezne stope za sve tvrtke trebale bi se osvježavanjem na novu verziju automatski popuniti porezne osnovice koje će vrijediti od 01.01.2024.g.

Za sve isplate od 01.01.2024.g. primjenjuju se novi porezni razredi tako da bi situacija u registru godišnjih poreznih stopa trebala izgledati na sljedeći način, ako ste se osvježili na aktualnu verziju:

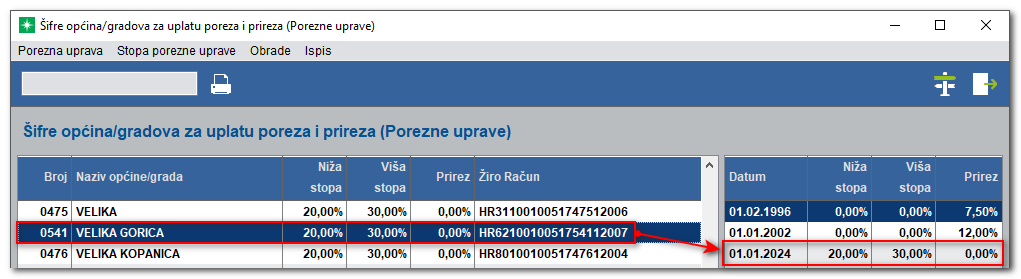

U oba gore spomenuta registra postavljene su stope od 20% za prvi porezni razred i 30% za drugi porezni razred, kako je vrijedilo i do sada. Isto ne trebate mijenjati u ovim registrima, a u nastavku ćemo pojasniti kojim stopama će se oporezivati dohodak od nesamostalnog rada. Ukidanje prireza Jedna od najvećih novina, po pitanju obračuna plaća koju će donijeti nova porezna reforma, je svakako ukidanje prireza porezu na dohodak. Jedinicama lokalne samouprave dana je mogućnost da svojim odlukama propišu visinu poreznih stopa za dohotke. U ovisnosti o veličini jedinice lokalne samouprave Zakon je dozvolio da jedinice lokalne samouprave odrede veći raspon nižih i viših poreznih stopa u propisanim granicama: 1.Općina – nižu poreznu stopu u granicama od 15% do 22% i višu stopu u granicama od 25% do 33% 2.Grad s manje od 30 000 stanovnika – nižu poreznu stopu u granicama od 15% do 22,40% i višu stopu u granicama od 25% do 33,60% 3.Grad s više od 30 000 stanovnika – nižu poreznu stopu u granicama od 15% do 23% i višu stopu u granicama od 25% do 34,50% 4.Grad Zagreb – nižu poreznu stopu u granicama od 15% do 23,60% i višu stopu u granicama od 25% do 34,50% Jedinice lokalne samouprave imaju propisan zakonski rok (do 15.12.2023.g.) u kojem Poreznoj upravi trebaju dostaviti odluku o visini poreznih stopa kako bi ih Porezna uprava mogla objaviti na svojim stranicama. Odluka također treba biti objavljena i u Narodnim novinama. Sukladno navedenom, u 4D Wandu smo u bazi općina i gradova kojoj pristupate preko padajućeg izbornika Doprinosi i porezi --> Šifre općina i gradova za uplatu poreza i prireza za sve tvrtke na svim općinama i gradovima upisali da od 01.01.2024.g. vrijede: •Niža stopa poreza 20,00% •Viša stopa poreza 30,00% •Prirez – 0,00% Gradu Zagrebu su jedinom upisane maksimalne vrijednosti niže (23,60%) i više stope (34,50% ) jer je tako najavljeno da će vrijediti. Svi drugi gradovi i općine imaju upisanu osnovnu stopu:

Ako jedinice lokalne samouprave do propisanog roka ne donesu odluku o visini poreznih stopa primjenjivat će se stope od 20,00% i 30,00%.

Osobni odbitak Osnovni osobni odbitak se zakonskim izmjenama povećava s 530,90 € na 560,00 €. Također, povećani su i iznosi osobnog odbitka za uzdržavane članove i invalidnost primjenom koeficijenta na osnovni osobni odbitak, a iz Zakona je brisan pojam osnovice osobnog odbitka:

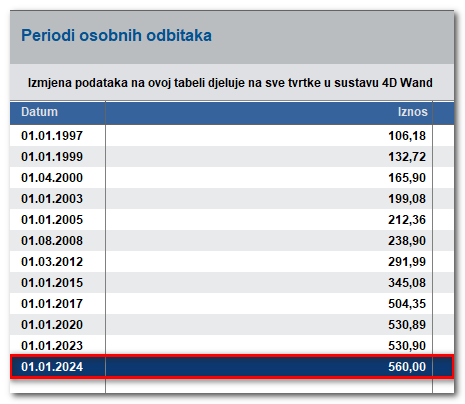

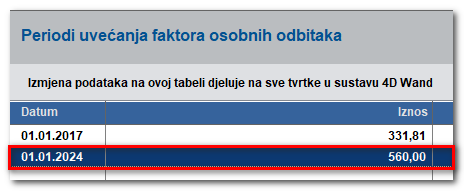

Sukladno tome, u 4D Wandu su postojala dva registra za osobne odbitke: •Osnovice osobnih odbitaka za sve tvrtke… i •Uvećanje osnovice osobnih odbitaka za sve tvrtke….

Osvježavanjem na novu verziju 4D Wanda, za sve isplate u novoj 2024. godini, u oba ova registra trebali biste imati upisano da od 01.01.2024. osobni odbitak iznosi 560,00 € (i osnovni i uvećani --> dakle jednaki su):

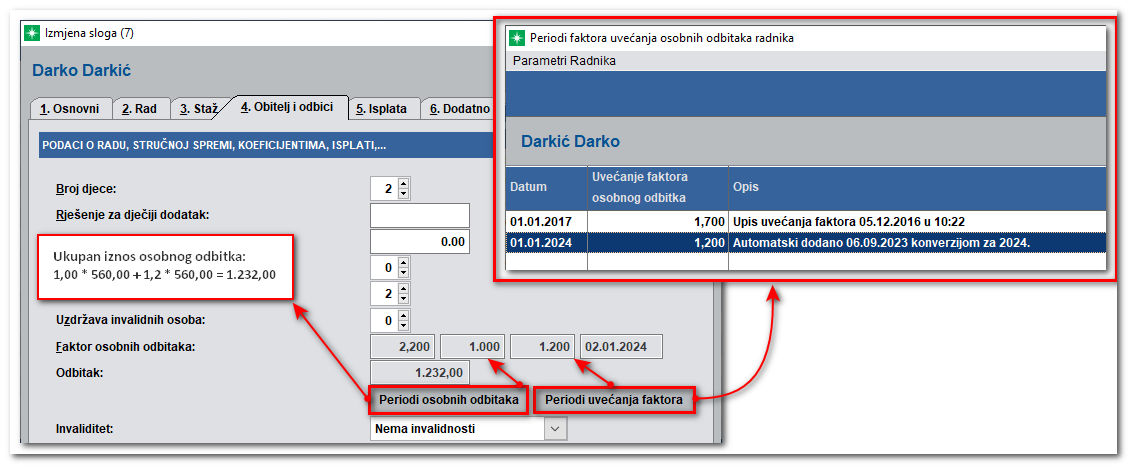

U registru radnika (Matični podaci --> Radnici) na kartici broj 4. Obitelj i odbici 4D Wand će automatski napraviti konverziju faktora osobnih odbitaka prema novom osnovnom faktoru osobnog odbitka. Naravno, preduvjet da bi se konverzija faktora osobnih odbitaka uspješno odradila je da ih imate ispravno upisane u: 1.Periodima osobnih odbitaka – potrebno je da imate upisan faktor 1,00, osim u slučajevima kada radnik radi kod više poslodavca pa dijeli osobni odbitak (npr. 0,30 kod jednog poslodavca, a 0,70 kod drugog. 2.Periodima uvećanja faktora (osobnih odbitaka) – potrebno je da imate upisan ispravan faktor uvećanja osobnog odbitka kako bi program po unaprijed utvrđenim tablicama mogao izvršiti konverziju faktora osobnih odbitaka.

Ako imate neki poseban slučaj podijele faktora osobnog odbitka (npr. podijeljen je osobni odbitak za dijete između oca i majke djeteta i sl.) program u tom slučaju neće moći napraviti ispravnu konverziju osobnog odbitka i trebat ćete ručno upisati novi ispravan faktor osobnog odbitka. NAPOMENA: Svakako detaljno provjerite jesu li su se dobro odradile konverzije svih faktora osobnih odbitaka i nemojte se u potpunosti pouzdati u automatsku konverziju koju je odradio program, posebice ako znate da imate specifičnih situacija i primjera s faktorima osobnog odbitka u vašoj tvrtki. Obračun iz neto iznosa prema bruto iznosu

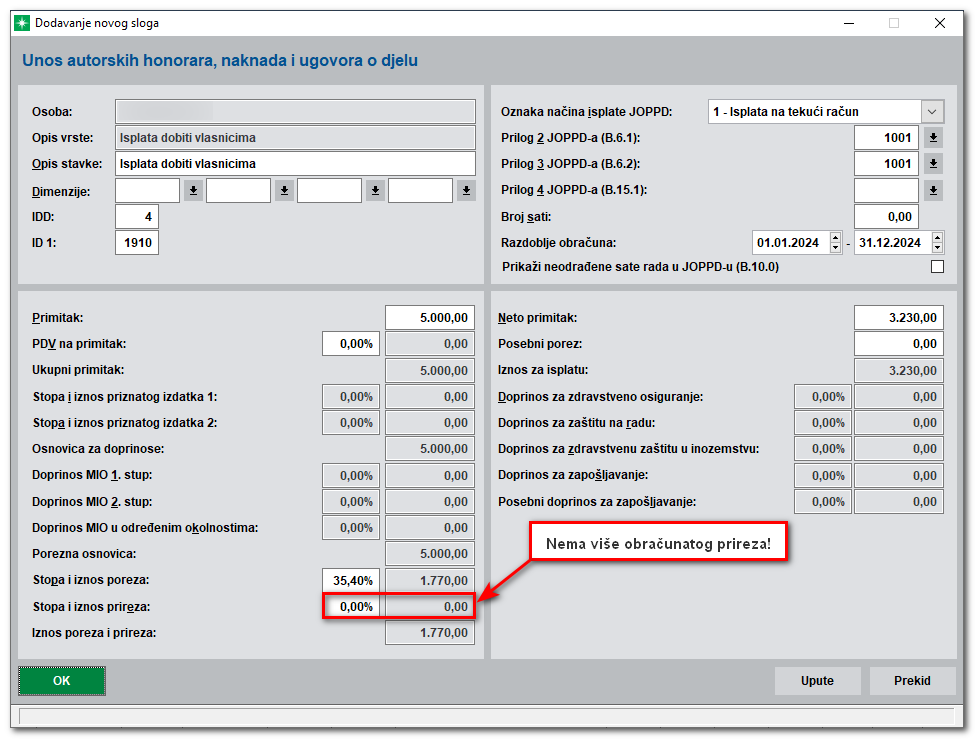

Obrazac JOPPD U skladu s novim zakonskim izmjenama neznatno će se izmijeniti i izgled, odnosno određena polja na stranici B JOPPD obrasca. Točnije, radi se o poljima 7.2. – Oznaka načina umanjenja mjesečne osnovice za obračuna doprinosa za MO na temelju generacijske solidarnosti i 12.9. – Iznos umanjenja mjesečne osnovice za obračun doprinosa za MO na temelju generacijske solidarnosti. Isto još nije objavljeno u ovoj inicijalnoj verziji 4D Wanda oko izmjena u plaćama jer nije izašao Pravilnik o porezu na dohodak u kojem će Obrazac JOPPD biti objavljen. Nažalost, isto je najavljeno tek za 29.12.2023.g. jer se prijedlog Pravilnika još uvijek nalazi na e-Savjetovanju. U svakom slučaju mi ćemo po objavi Pravilnika o porezu na dohodak (a možda i ranije) u jednoj od narednih verzija 4D Wanda objaviti i najavljene izmjene u Obrascu JOPPD. Izmjene u modulu Autorskih honorara U modulu Autorskih honorara se obračunava drugi dohodak, a kako se od 01.01.2024. godine ukida prirez, navedeno znači da se više ne obračunava prirez po bilo kojoj vrsti isplate tj. honorara. Ako je datum isplate na obračunu honorara iz 2024.g. program automatski neće obračunavati prirez:

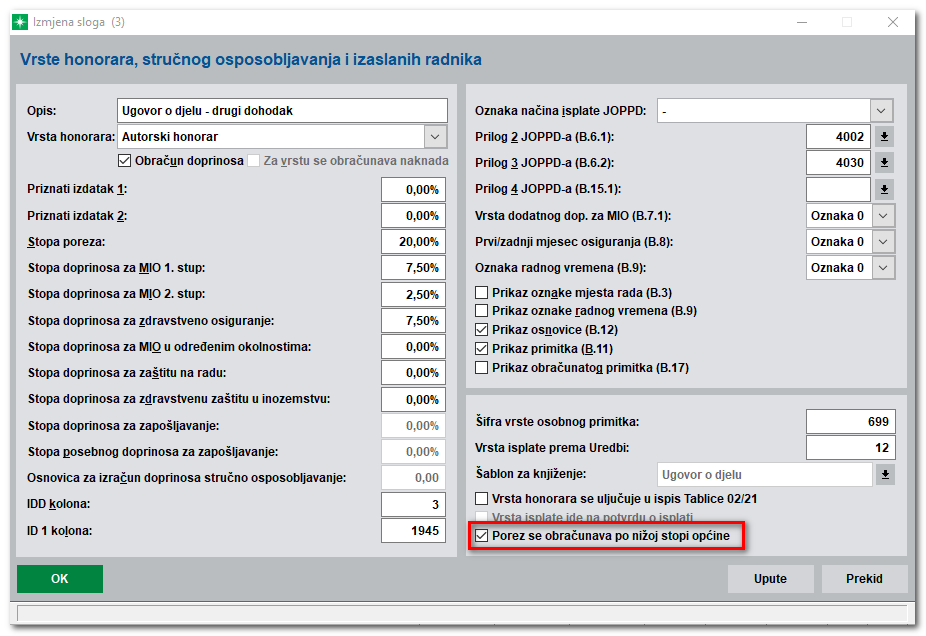

Međutim, ono što je potrebno odraditi od strane korisnika jest da odrede po kojoj stopi će se oporezivati vrste oporezivih honorara (npr. isplata dobiti, ugovor o djelu i sl.): po nižoj ili višoj stopi poreza. Naime, u registru općina i gradova (kao uostalom i u plaćama s obzirom na to da se radi o istom registru) upisane su dvije stope poreza: •Niža stopa poreza •Viša stopa poreza Korisnici u padajućem izborniku Matični podaci --> Vrste honorara na svakoj pojedinoj vrsti honorara mogu odrediti hoće li će se isti oporezivati po višoj ili nižoj stopi poreza upisanoj na općini/gradu.

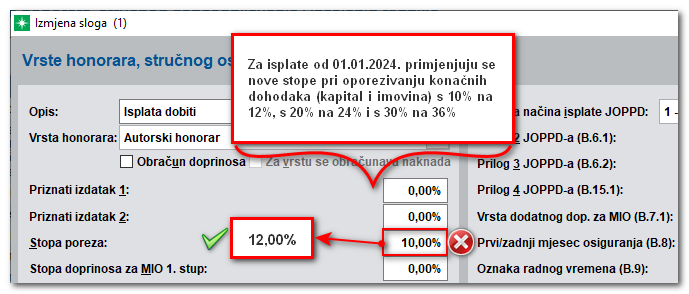

Ako se uključi označeni parametar na slici tada će se za odabranu vrstu honorara porez obračunavati po nižoj stopi, a ako isti nije uključen tada će se porez obračunavati po višoj stopi. Nove porezne stope za oporezivanje konačnih dohodaka (dohotka od kapitala i imovine) U članku 28. Zakona o izmjenama i dopunama Zakona o porez na dohodak (NN 114/2023) prospiana su povećanja trenutno propisanih poreznih stopa koje se primjenjuju pri oporezivanju konačnih dohodaka (dohotka od kapitala i imovine) s 10% na 12%, s 20% na 24% i s 30% na 36%. Ako u modulu Autorskih honorara imate otvorenu takvu vrstu primitka i obračunavate je tada je potrebno uskladiti iste s novim poreznim stopama koje su propisane Zakonom. Dovoljno je da se u Matičnim podacima --> Vrste honorara pozicionirate na navedenu vrstu honorara (primjerice na Isplatu dobiti) i na tipku Izmjena u polju Stopa poreza promijenite stopu s 10% na 12%. Isto je potrebno odraditi na svim vrstama honorara koje se odnose na oporezivanje konačnih dohodaka (dohotka od kapitala i imovine).

Porezni tretman napojnica Zakonskim izmjenama je propisano da se porez na dohodak ne plaća na napojnice do propisanog iznosa koji će se urediti Pravilnikom o porezu na dohodak. Iznos napojnice iznad neoporezivog dijela konačan je drugi dohodak (obračun poreza bez doprinosa) po stopi od 20%. S obzirom na to da se oporezive napojnice prema Zakonu smatraju drugim (konačnim) dohotkom, iste je potrebno obračunati u modulu Autorskih honorara. Za napojnice iznad propisanog iznosa obračunavao bi se samo porez na dohodak, bez obračuna doprinosa. Zbog toga je u padajućem izborniku Matični podaci --> Vrste honorara potrebno definirati novu vrstu honorara, kako biste mogli napraviti obračun napojnica i kreirati Obrazac JOPPD za njih. Neoporezivi iznos napojnice (do propisanog iznosa) može se obračunati i iskazati na platnoj listi i u modulu Plaća i u modulu Autorskih honorara, ali oporezivi dio napojnice (iznad propisanog iznosa) trebate obračunati isključivo u modulu Autorskih honorara.

|